- minoritários

- Posts

- não é só um ticker

não é só um ticker

Nesta edição, conheça um pouco mais sobre a Ferbasa.

Oxi, um monopólio arretado desse!

(Imagem: Ferbasa)

Em poucas palavras

A Companhia de Ferro Ligas da Bahia, para os íntimos FERBASA, é uma empresa brasileira fundada em 1961, especializada na produção de ferroligas, especialmente ferrocromo e ferro-silício.

Ela se destaca por ser a principal produtora de ferrocromo das Américas e a única do tipo no Brasil, o que a faz ser considerada praticamente um monopólio no setor.

O que a distingue de uma mineradora “convencional”, como a Vale, é o fato de que os minerais extraídos e beneficiados pela Ferbasa são voltados para usos especiais, como aços inoxidáveis e aços de alta resistividade elétrica.

🏆 Maior retorno da bolsa: a Ferbasa (FESA4) é a empresa brasileira que mais gerou retorno ao seus acionistas nos últimos 25 anos.

Considerando-se a valorização de suas ações e os dividendos pagos no período, teríamos algo próximo de:

+205% nos últimos 5 anos

+726% nos últimos 10 anos

+69.542% nos últimos 25 anos (sim, você não leu errado).

Note que ao mudarmos o intervalo de 10 para 25 anos, aumentamos o período em apenas 2,5x, ao passo que o retorno cresce 95x. Esta aberração (ou benção) tem nome e sobrenome: juros compostos!

Apesar do retorno variar muito entre um intervalo e outro, quando o analisamos sob a ótica de uma taxa média anual composta, notamos que o retorno oscila entre 23% e 30% ao ano. Ou seja, o que de fato faz a diferença é a variável exponencial no cálculo: o tempo.

Para os mais interessados nesta conta assustadora, deixamos a tabela e comentários logo abaixo.

Para os inimigos da matemática, bora para o próximo tópico.

Período de investimento em FESA4 | Retorno Total | Retorno Médio ao Ano no intervalo |

|---|---|---|

Últimos 5 anos | 205 % | 25,0 % |

Últimos 10 anos | 726 % | 23,5 % |

Últimos 25 anos | 69.542 % | 29,9 % |

Média | 26,1 % |

🤯 Lembrete das aulas do pré-vestibular: conforme explicamos na edição em que falamos da Kepler Weber, para calcularmos uma taxa de retorno média anual composta basta fazermos:

Retorno médio anual composto = [ (1 + retorno total %) ^(1/nº de períodos) ] - 1

Ou seja, para o primeiro intervalo de nosso exemplo, teríamos: [ (1 + 205 %) ^(1/5) ] - 1 = 25 % a.a.

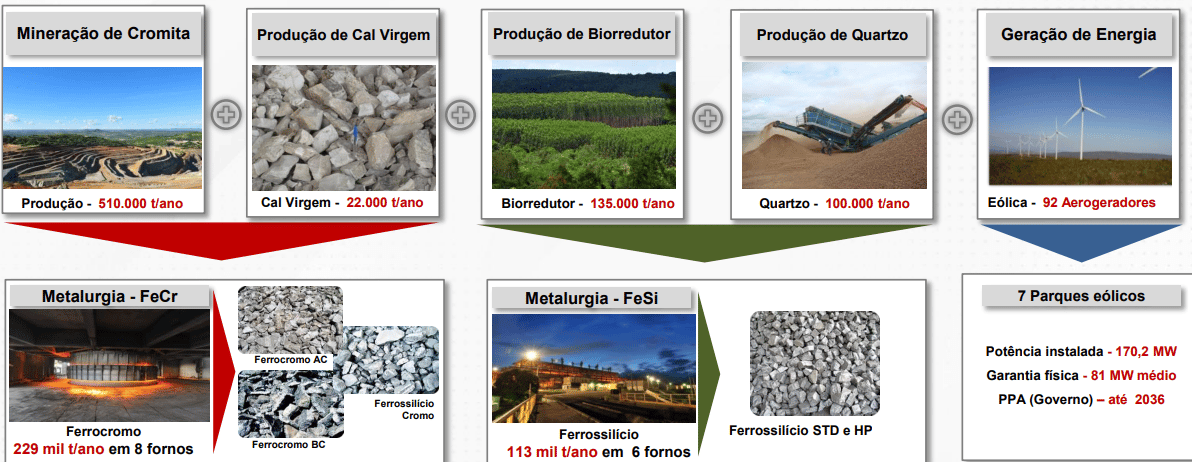

Autossuficiência

(Imagem: Ferbasa)

Como se não bastasse ser um monopólio, a Ferbasa ainda se destaca em seu mercado pela verticalização nos seus negócios.

Além de possuir suas próprias minas de cromo, a empresa detém:

🌲 Diversas florestas de eucalipto, para obtenção do carvão vegetal (biorredutor) utilizado nos seus processos de metalurgia;

🌬️Parques eólicos, utilizados como fonte própria de geração de energia elétrica para o processo produtivo da empresa.

A verticalização nos processos significa basicamente que a empresa controla várias etapas de sua cadeia produtiva, desde a obtenção de matérias-primas até a produção e distribuição dos produtos finais, sem depender de terceiros.

No caso em questão, essa verticalização ajuda a Ferbasa a se diferenciar ao reduzir custos, assegurar maior controle dos preços e qualidade e, por fim, mitigar riscos de desabastecimento.

FESA4 no seu dia a dia

Os aços produzidos com as ferroligas da Ferbasa estão presentes em muitos produtos do seu dia a dia:

Utensílios domésticos: facas, panelas e talheres de aço inoxidável;

Eletrodomésticos: como geladeiras, fogões e máquinas de lavar;

Automóveis: componentes de motores e carrocerias;

Eletrônicos: estruturas internas de computadores e celulares etc.

Apesar de ser um monopólio por aqui, boa parte da receita da empresa é oriunda do mercado externo, com a exportação de ferroligas.

(Imagem: Ferbasa)

⛩️ Como é de se esperar, o mercado Asiático é responsável por cerca de 53% da receita líquida das exportações da Ferbasa.

Cabe lembrar que a China passou por uma transformação econômica impressionante nas últimas décadas, o que demandou muito investimento em infraestrutura e, por consequência, em minério de ferro para produção de aço convencional.

Este mesmo crescimento possibilitou a elevação do padrão de vida da população, impulsionando o consumo de bens duráveis. E é justamente nos bens de consumo que o produto da Ferbasa se destaca.

Ser um monopólio é o suficiente para garantir bons resultados?

Para os amantes do mercado como nós, ver os retornos entregues por uma empresa brasileira como a Ferbasa nos últimos anos é de se invejar orgulhar. (Pena que ficamos de fora 😢)

E se você ainda não se considera um amante do mercado, acredite: é questão de tempo.

Mas como já sabemos que não existe amor na bolsa de valores, deixemos as emoções de lado e foquemos no que realmente importa: os números.

Então bora lá: a Ferbasa divulgou, na segunda-feira (11/11), seus últimos resultados trimestrais. Vamos aos destaques:

No último trimestre (3T24), a empresa produziu um total de 76,3 toneladas de ligas de cromo e silício, representando um acréscimo de 2,1% em relação ao trimestre imediatamente anterior (2T24). No ano, a produção total acumulada é de 227,8 toneladas, 4% superior ao mesmo período do ano passado (9M23);

No período em questão, a Receita da empresa atingiu cerca de R$ 598 milhões, e um total de R$ 2,17 bilhões nos últimos 12 meses;

O lucro líquido do trimestre foi de R$ 103,6 milhões (margem líquida de 17,3%) e acumula R$ 256 milhões nos últimos 12 meses.

(Imagem: Minoritários)

Note que, em 2022, a empresa teve um pico em todas as linhas de resultado (receita, EBITDA e lucro). Na ocasião, as ferroligas, que são commodities, atingiram o preço mais alto nos últimos 10 anos, o que impulsionou o desempenho da Ferbasa no período, aumentando significativamente sua receita e ampliando as margens.

Isso fica mais nítido quando damos um zoom nos últimos trimestres de 2021 para cá (figura abaixo).

Do pico no 2º tri de 2022, para a mínima no 1º tri de 2024, houve uma queda de quase 90% no lucro líquido trimestral da Ferbasa. Entretanto, nos últimos dois trimestres, a empresa vem reportando uma melhora significativa nas vendas e nas margens.

(imagem: Ferbasa)

Sob o aspecto endividamento, a empresa possui um histórico de alavancagem muito baixa e controlada.

Conforme último balanço divulgado (3T24), o Diretor Financeiro da Ferbasa com certeza está dormindo tranquilo (mais do que você, provavelmente):

Dívida Bruta: R$ 305 milhões

Caixa: R$ 830 milhões

Dívida Líquida: -R$ 525 milhões

Ativo Circulante: R$ 1,8 bilhões

Passivo Circulante: R$ 0,56 bilhões

Liquidez Corrente: 3,2

Colinha de conceitos para fixação:

Dívida Líquida = Dívida Bruta (-) Caixa

Indica a dívida total da empresa descontada da sua posição em caixa.

Liquidez Corrente = Ativo Circulante/Passivo Circulante

Indica a capacidade da empresa em honrar com seus compromissos financeiros no curto prazo.

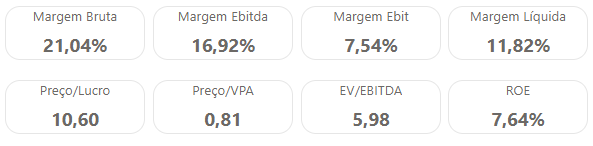

Por fim, trazemos um breve resumo dos valores atuais de alguns dos principais indicadores da empresa e um vídeo de um canal parceiro que comenta sobre o último resultado da FESA4.

(Imagem: Minoritários)

Exploraremos melhor o conceito e o cálculo de cada um dos principais indicadores fundamentalistas nas edições do beabá do mercado. Na última edição, falamos sobre o índice Preço/Lucro (P/L). Na próxima, falaremos sobre o Preço/Valor Patrimonial (P/VPa).

Afinal, vale o estudo?

Depois desta breve apresentação, vale apena se aprofundar nos estudos ou até mesmo investir em Ferbasa (FESA4)?

Compilamos abaixo algumas de nossas impressões, para que você tire suas próprias conclusões:

Critério | Impressão |

|---|---|

Lucratividade | A empresa apresenta lucros consistentes e recorrentes há mais de 15 anos. Mesmo em momentos críticos para a economia local e global, como 2015, 2016 e 2020, ela ainda registrou lucros. Entretanto, vale ressaltar que os produtos da Ferbasa são commodities. Ou seja, os resultados da empresa oscilam consideravelmente a depender do preço de mercado das ferroligas. |

Atratividade | A Ferbasa negocia atualmente a 10,6x lucros, valor bem próximo da sua média histórica (10x). Assim, apesar de não parecer uma barganha quando analisamos friamente apenas os seus múltiplos, é importante lembrar que a empresa está no low do ciclo. Caso os lucros retomem aos patamares alcançados entre 2020 e 2022, o preço de FESA4 deveria subir para convergir e manter o P/L próximo da média histórica. |

Rentabilidade | Como o lucro segue baixo, o ROE o acompanha, indicando uma rentabilidade sobre o patrimônio de 7,6% “nominal”, e 9,4% quando ajustada pelo seu P/VP. |

Endividamento | A saúde financeira da empresa é impecável. Caixa líquido (caixa maior que a dívida bruta), ótima liquidez e bom histórico de gestão sobre a alavancagem. |

Crescimento | Considerando o contexto em que se inserem os produtos da Ferbasa, enxergamos, no mínimo, uma manutenção da demanda mundial pelas ferroligas. Além disso, um bom desempenho das economias de crescimento acelerado, como China e Índia, ditará o ritmo de crescimento do mercado de aços especiais. |

Para saber mais sobre o ativo de hoje, recomendamos fortemente que você acesse o portal de Relação com Investidores da empresa, onde você encontra todas as informações oficiais divulgadas pela própria companhia.

Perdeu alguma edição ou gostou demais e quer compartilhar com um amigo? Você pode encontrá-la em nossa página: minoritarios.beehiiv.com

Tem alguma sugestão de melhoria ou gostaria de sugerir algum tema ou empresa? Preencha este formulário e te atenderemos assim que possível!

Sabemos que a educação financeira é um grande desafio para os brasileiros, e cabe a nós, juntos, tentarmos mudar este panorama. Então, compartilhe o link a seguir e convide seus amigos, familiares e conhecidos para se juntar a nós: https://minoritarios.beehiiv.com/subscribe

Somos pequenos acionistas, mas pretendemos ser grandes investidores. Somos Minoritário$.

Nos vemos em breve, forte abraço!

Esta newsletter tem como objetivo compartilhar informações públicas sobre empresas listadas na bolsa de valores brasileira, com foco em análises de caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de compra, venda ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. A newsletter não se responsabiliza por decisões de investimento tomadas com base em seu conteúdo.