- minoritários

- Posts

- não é só um ticker

não é só um ticker

Na edição de hoje, conheça um pouco mais sobre a Kepler Weber.

👨🏻🌾 O agro é pop e tech mesmo?

Na edição de hoje, conheça um pouco mais sobre a Kepler Weber.

(Imagem: Kepler Weber)

Em poucas palavras

Há 99 anos atrás, no interior do Rio Grande do Sul, os irmãos Otto Kepler e Adolfo Kepler Junior iniciaram uma pequena oficina de reparos, fabricação de equipamentos e estruturas metálicas.

Muito impulsionada pelo crescimento do agronegócio na região, foi questão de tempo para que a pequena oficina já não fosse tão pequenina assim. Desde 1980, a Kepler é uma empresa de capital aberto, negociada hoje na bolsa de valores sob o ticker KEPL3.

Os irmãos Kepler não sabiam, mas, naquela época, estavam plantando a semente da companhia que se tornaria a atual líder absoluta nas soluções pós-colheita (armazenamento, beneficiamento, movimentação e conservação) no Brasil e na América Latina.

(Imagem: Kepler Weber)

A Kepler Weber é basicamente uma grande "provedora de estoques" para grãos. A questão é que, enquanto nós nos contentamos em guardar um punhado de arroz e feijão no armário, muitas vezes em potes de origem duvidosa, a Kepler produz e fornece estruturas e equipamentos capazes de armazenar safras inteiras por longos períodos, em condições ideais para a conservação do grão.

Seremos o celeiro do mundo. Porém, como sempre, não estamos preparados para um evento deste porte.

Para explicar porque as soluções oferecidas pela Kepler são inevitáveis, precisamos ressaltar algo que realmente nos destaca mundialmente: nossa capacidade produtiva no segmento da agroindústria.

Cerca de 11% da população global (~900 milhões de pessoas) poderia ser atendida somente com os alimentos produzidos por aqui, segundo relatório emitido pelo BTG Pactual.

(Imagem: Brasil Paralelo)

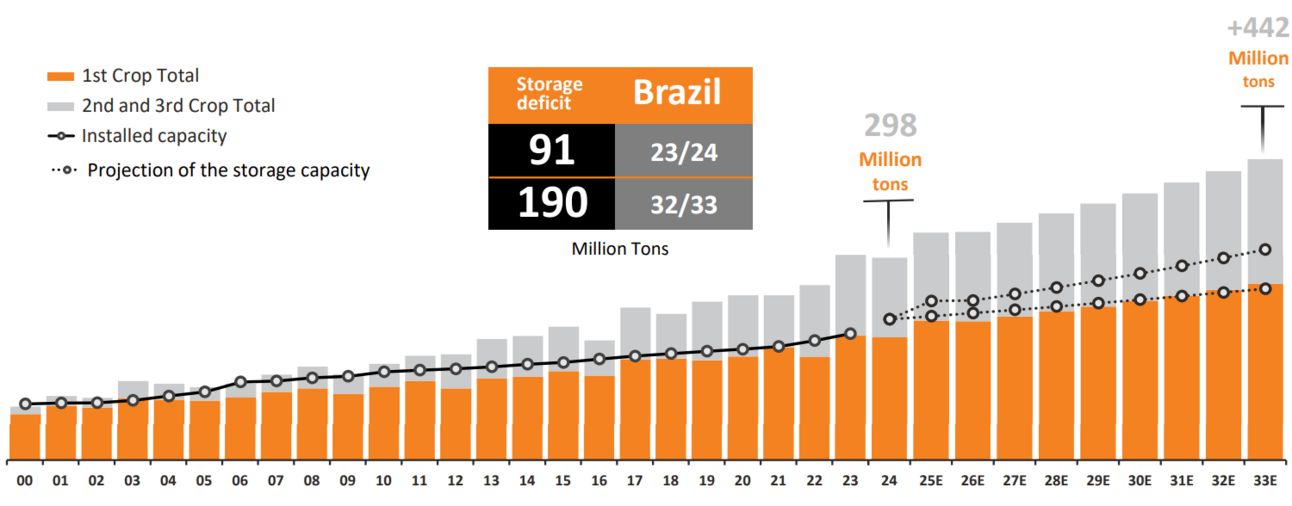

Entretanto, estamos crescendo tanto em volume produzido, que a capacidade de armazenamento não tem conseguido acompanhar.

Estima-se que o déficit de armazenagem de grãos no país hoje encontra-se próximo de 91 milhões de toneladas (haja tupperware). E pior, se mantivermos o ritmo de crescimento, a tendência é que cheguemos a 190 milhões de déficit na safra de 2032/2033.

(Imagem: Kepler Weber)

Historicamente, a capacidade total de armazenamento de grãos no país cresceu em média 5,5 milhões de toneladas por ano. Porém, para atingir a capacidade mínima necessária e evitar perdas de safras por falta de condições de estocagem, seria necessário que este ritmo de crescimento mais que dobrasse, chegando a algo próximo de 11,3 milhões de toneladas por ano.

⚠️ A situação realmente é crítica: por não ter como estocar sua safra, o produto rural enfrenta:

Vendas em momentos desfavoráveis: Sem estoque, ele precisa vender a produção imediatamente após a colheita, quando os preços podem não estar nos melhores patamares;

Perdas de qualidade: Sem armazenamento adequado, há maior risco de deterioração dos grãos, impactando diretamente no seu valor de mercado;

Risco de perdas definitivas por condições climáticas adversas: Grãos expostos a chuvas ou alta umidade podem sofrer danos irreparáveis, resultando em perda direta de produtividade e prejuízo financeiro do produtor.

RAM x Silos

Agora que já sabemos o tamanho do problema que o nosso Agro tem pela frente, será que os agroboys estão deixando de comprar suas RAM’s para investir nos silos da Kepler?

Vamos aos números da nossa gigante da estocagem de grãos:

💰 Nos últimos 12 meses, a Kepler faturou R$ 1,6 bilhões e lucrou R$ 243 milhões (margem líquida de 14,7%);

💸 De 2011 para cá, seu lucro cresceu a uma impressionante taxa de 16,6% ao ano. A título de comparação, a inflação no período cresceu 6,21% a.a.

(Imagem: Minoritários)

Um breve remember das aulas de juros compostos do ensino médio:

Para calcular a taxa média de crescimento no período, precisamos utilizar o crescimento total no período ajustado pela quantidade de intervalos. Assim, temos:

Taxa média anual de crescimento (CAGR) = [(1 + crescimento total no período) ^(1/quantidade de intervalos no período)] -1

Assim, se o lucro da Kepler saiu de R$ 28,2 milhões em 2011 para R$ 243 milhões nos últimos 12 meses, temos:

- Crescimento total no período: (243/28,2) -1 = 762%

- Quantidade de intervalos (anos) no período: 14

CAGR Lucro = (1 + 762%) ^ (1/14) - 1 = 16,6 % a.a.

🍺 Para você que pretendia gastar boa parte do seu salário no seu sextou de hoje, talvez devesse reconsiderar após se inspirar na saúde financeira da Kepler.

(Imagem: Minoritários)

Apesar de possuir um modelo de negócios que depende de investimentos quase constantes em crescimento (não é asset light), a Kepler possui uma solidez financeira invejável:

Atualmente a empresa opera com caixa líquido de quase R$ 140 milhões. Ou seja, utilizando-se apenas o valor que ela tem em caixa, e descontando-se todo o seu endividamento bruto, ainda sobrariam alguns bons milhões;

A capacidade da empresa em honrar seus pagamentos no curto prazo, medida pela Liquidez Corrente, está em um patamar bastante confortável: para cada R$ 1 em obrigações financeiras a vencer no curto prazo, a Kepler tem R$ 2,14.

Com uma alta visibilidade de crescimento e posição financeira tão robusta, é de se imaginar que o desempenho das ações da empresa na bolsa seja excepcional, certo?

Correto, pelo menos nos últimos anos.

Da sua mínima em 2018 até os dias de hoje, as ações da KEPL3 se valorizaram em mais de 580%. Mas não sem um motivo.

De lá para cá, a Kepler viu seu lucro líquido, seu EBITDA e seu valor patrimonial crescerem tanto quanto. Ao mesmo passo que sua dívida líquida diminui.

(Imagem: Minoritários)

No longo prazo, o valor de mercado das empresas (e sua cotação) tende a acompanhar seus fundamentos, como lucros, receitas e geração de valor para o acionista, refletindo a saúde financeira e o desempenho do negócio.

Embora no curto prazo o mercado possa reagir a notícias, especulações e eventos externos, essas variações tendem a ser temporárias.

Com o passar do tempo, espera-se que o preço das ações se ajuste ao valor real do negócio, tanto para cima quanto para baixo, conforme os fundamentos se fortaleçam ou se deteriorem.

Afinal, vale o estudo?

Depois desta breve apresentação, vale apena se aprofundar nos estudos ou até mesmo investir em Kepler (KEPL3)?

Compilamos abaixo algumas de nossas impressões, para que você tire suas próprias conclusões:

Critério | Impressão |

|---|---|

Lucratividade | Exceto em 2016 e 2017, a empresa apresentou lucros consistentes em todos os demais anos, de 2011 para cá. Dada a ciclicidade intrínseca ao agronegócio, os lucros da empresa podem ser afetados a depender das condições macroeconômicas do país e do setor. |

Atratividade | A Kepler hoje negocia a aproximadamente 7,5x lucro, o que é um nível “ok” (nem alto demais nem baixo demais). Porém, ao comprar KEPL3 hoje, você paga quase R$ 2,50 por cada R$ 1,00 de patrimônio líquido da empresa (P/VP ~ 2,5), mas… |

Rentabilidade | O P/VP citado no tópico acima se justifica pelo elevado retorno sobre patrimônio (ROE) que vem sendo entregue pela empresa, atualmente em 32%. Assim, precisamos ajustar (dividir) o ROE pelo “prêmio” pago sobre o valor patrimonial da empresa. Portanto, ao comprar KEPL3, você leva um ROE ajustado próximo de 12,8%, (32%/2,5), o que ainda é um valor interessante. |

Endividamento | Conforme destacado, a saúde financeira da empresa é, de fato, invejável. A empresa opera atualmente com caixa líquido e em um excelente patamar de liquidez. |

Crescimento | Com tanta bagagem e expertise, apesar de já ter se consolidado como a maior do seu setor no Brasil e na América Latina, a empresa pode crescer ainda mais. O gigantesco déficit de armazenagem do país é o melhor dos problemas que a Kepler poderia ter. |

Para saber mais sobre o ativo de hoje, recomendamos fortemente que você acesse o portal de Relação com Investidores da empresa, onde você encontra todas as informações oficiais divulgadas pela própria companhia.

Tem alguma sugestão de melhoria ou quer sugerir algum tema ou empresa? Preencha este formulário e te atenderemos assim que possível!

Sabemos que a educação financeira é um grande desafio para os brasileiros, e cabe a nós, juntos, tentarmos mudar este panorama. Então, compartilhe o link a seguir e convide seus amigos, familiares e conhecidos para se juntar a nós: https://minoritarios.beehiiv.com/subscribe

Somos pequenos acionistas, mas pretendemos ser grandes investidores. Somos Minoritário$.

Nos vemos em breve, forte abraço!

Esta newsletter tem como objetivo compartilhar informações públicas sobre empresas listadas na bolsa de valores brasileira, com foco em análises de caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de compra, venda ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. A newsletter não se responsabiliza por decisões de investimento tomadas com base em seu conteúdo.