- minoritários

- Posts

- beabá do mercado

beabá do mercado

o famigerado índice Preço/Lucro e sua interpretação básica

“É só comprar quando tiver um P/L baixo que vai dar certo.” Será?

a alegoria do Sr. Mercado

Você já deve ter ouvido falar sobre ele. Mas será que de fato entendeu (e aceitou) como ele age?

A parábola do "Senhor Mercado" foi criada por Benjamin Graham, um dos pioneiros da análise fundamentalista e mentor de Warren Buffett, para explicar como o mercado de ações pode ser irracional e emocional.

(Imagem: Benjamin Graham/Wikipedia)

Segundo está metáfora, o Sr. Mercado atua como um sócio de vários negócios, sempre disposto a negociar suas participações. Porém, o preço que ele cobra por elas, varia conforme seu humor:

Em dias bons, ele acorda eufórico, e oferece preços altos para os ativos da bolsa, refletindo um otimismo em excesso;

Em dias ruins, ele acorda deprimido, e reflete este sentimento nos preços dos ativos, depreciando-os mais do que o normal.

Acontece que: você não é obrigado a aceitar as ofertas do Sr. Mercado.

O intuito da parábola é orientar os investidores a se concentrar no valor real e intrínseco dos ativos, e não no preço, que depende totalmente do humor do mercado.

Mas se não devemos nos orientar pelos preços, para onde devemos olhar? Para os fundamentos e indicadores.

os indicadores de valuation

Razão de existir: possibilitar que os investidores avaliem o preço dos ativos em relação a seus fundamentos (o tal do valuation).

Dentre os inúmeros existentes, destacaremos hoje provavelmente o indicador mais básico de todos, mas talvez seja também o mais essencial para a compreensão de outros mais complexos.

preço sobre lucro (P/L)

Sendo objetivo, o P/L mede, de forma simples e direta, o quanto o preço do ativo está descontado ou sobrevalorizado em relação aos lucros do negócio. Assim como citado em outras edições, ele indica em quantos anos a empresa retornaria, na forma de lucro líquido, o seu valor de mercado naquele momento.

Certo, continua superficial e confuso. Vamos em frente:

O índice P/L de um ativo é composto por 02 variáveis, sendo “P” o seu valor de mercado e “L” o seu lucro líquido acumulado nos últimos 12 meses.

Para tornar tudo isso mais palpável, vamos usar um exemplo real. Consideremos as ações do Banco do Brasil (BBAS3).

No último pregão (08/11/24), as ações do BB terminaram o dia cotadas a R$ 25,99. O banco tem hoje um total de 5.730.830.000 ações emitidas. Portanto, o valor de mercado atual da empresa é cerca de R$ 148,94 bilhões. Pronto, já temos o “P”.

Fundado em 1808 pelo príncipe regente Dom João VI, o Banco do Brasil é a empresa mais antiga do Brasil. Ele criou a instituição como parte de uma série de medidas para desenvolver a economia do país e apoiar as finanças da Coroa Portuguesa, que havia se transferido para o Brasil.

O Banco do Brasil foi planejado para atuar como um banco comercial e também como um banco emissor, o que significa que ele tinha o poder de emitir moedas. No entanto, sua primeira versão enfrentou dificuldades financeiras e foi encerrada em 1829. Uma nova versão do Banco do Brasil foi estabelecida em 1851 e existe até hoje, atuando como uma das maiores instituições financeiras do país.

Buscando agora pela variável “L”, precisamos encontrá-la nas demonstrações contábeis do banco. Segundo elas, nos últimos 4 trimestres (ou últimos 12 meses), o BB lucrou cerca de R$ 34,9 bilhões.

Agora ficou fácil: considerando o valor de mercado calculado, e o lucro apurado, concluímos que o Banco do Brasil negocia atualmente a um múltiplo P/L de 4,3.

Historicamente o BB negociou a um múltiplo P/L médio próximo de 6,4x (imagem abaixo), o que pode nos indicar que, ao investir no banco hoje, estaríamos pagando mais barato do que a média que de costume.

Importante destacar que o índice P/L pode variar por (1) alterações no lucro e/ou (2) alterações no valor de mercado (cotação).

No caso em questão, analisando o gráfico abaixo, notamos que, nos últimos anos, o fundamento (P/L) caiu enquanto a cotação subiu, indicando, portanto, que o lucro subiu no intervalo.

(Imagem: Minoritários)

Agora está ficando claro, mas o atual P/L de 4,3 é bom? É ruim?

depende.

Segundo dados da B3, em agosto de 2024, tínhamos 429 empresas listadas na bolsa brasileira. Parece muito mas, a título de comparação, só na bolsa de Nova York (NYSE), são mais de 3 mil empresas.

Com tanta diversidade, seria loucura padronizarmos um múltiplo P/L “ideal” para todo o universo de ativos disponíveis no mercado.

Alguns fatores acabam impactando diretamente este índice. Destacaremos 03 deles abaixo:

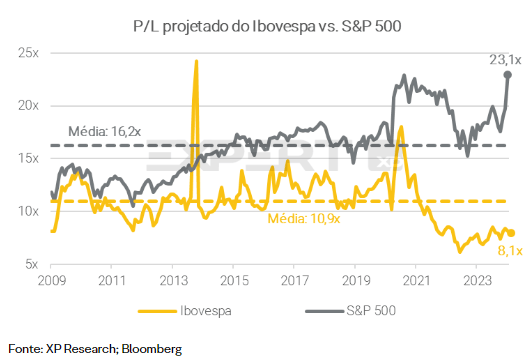

Condições econômicas do país: a situação da economia local influencia diretamente os múltiplos dos ativos do seu mercado. Países com maior risco fiscal e com economias menos consolidadas, costumam ter seus ativos sendo negociados a um P/L mais baixo. Ao mesmo passo que o P/L será mais alto em mercados mais consolidados e com baixo risco fiscal.

O Ibovespa (BR), por exemplo, tem uma média próxima de 11x lucros. Já o S&P500 (EUA), perto de 16x.

(Imagem: XP Research)

Tipo de empresa: as chamadas “empresas de crescimento” costumam negociar a um P/L mais alto do que as “empresas de valor”. A interpretação por trás disto é mais simples que se imagina: quando há maior expectativa de aumento nos lucros, o mercado aceita pagar “mais caro” hoje, vislumbrando este crescimento futuro.

Pense o seguinte: suponha que uma empresa X esteja sendo negociada a um valor de mercado de R$ 1,5 bilhões e tenha lucrado R$ 100 milhões nos últimos 12 meses, ou seja, negocia hoje a um P/L de 15x;

Digamos agora que o mercado espera (e geralmente ele erra em suas previsões) que esta mesma empresa estará lucrando R$ 500 milhões ao ano a partir de 2030. Ou seja, no valor de mercado atual, estaríamos comprando uma empresa a 3x lucros estimados para 2030;

Como a 3x lucro futuros de fato a empresa estaria muito barata, os investidores que a compram hoje, aceitando pagar os atuais 15x lucros, ancoram suas esperanças no crescimento futuro da lucratividade da empresa, na expectativa de que o preço (cotação) suba a fim de “corrigir o múltiplo” para um valor médio;

Neste exemplo, se a empresa X realmente alcançar os R$ 500 milhões de lucro anuais e, a partir daí, ela passe a negociar a um P/L próximo da média do mercado (estimemos 10x lucros), ela deveria valer algo como R$ 5 bilhões. Assim, aquele sujeito paciente (e corajoso), que investiu nela quando estava avaliada a 15x lucros e R$ 1,5 bilhões de valor de mercado, teria obtido um retorno superior a 200% em seu investimento;

No caso das empresas já consolidadas e com lucros mais estáveis (empresas de valor), para as quais o mercado não enxerga tanto crescimento futuro nos lucros, o índice P/L costuma ser naturalmente mais baixo ou próximo da média do mercado.

Segundo Benjamin Graham, empresas de Valor e de Crescimento são classificadas com base em seus fundamentos e perspectivas de mercado:

Empresas de Valor: São aquelas que o mercado subestima, apresentando preços abaixo de seu valor intrínseco. Graham identificava essas empresas por meio de análise fundamentalista, considerando indicadores como baixo preço em relação ao lucro (P/L), baixo preço em relação ao valor contábil (P/VP), e um histórico de estabilidade nos resultados financeiros. A filosofia de investimento em valor foca em encontrar essas "pechinchas" e mantê-las até que o mercado ajuste o preço para algo próximo ao seu valor intrínseco.

Empresas de Crescimento: São aquelas com grande potencial de expansão dos lucros e do valor ao longo do tempo. Embora frequentemente negociadas a múltiplos mais altos em relação a lucros e ativos, Graham alertava para os riscos dessa abordagem. Investir em empresas de crescimento envolve pagar um prêmio por sua capacidade de aumentar os lucros e a receita no futuro, mas, para Graham, essas projeções devem ser feitas com cautela, pois o crescimento nem sempre se realiza como esperado.

Risco da empresa: por fim, um terceiro fator que impacta o índice P/L das empresas é o risco intrínseco a elas. Empresas mais arriscadas, tendem a negociar a um P/L mais baixo.

Exploraremos mais o conceito de risco de um ativo em outras edições, mas como exemplo, tomemos novamente o Banco do Brasil. Seu índice P/L é baixo quando comparado aos bancos privados brasileiros (Itaú, Santander, Bradesco etc.).

Porém, pelo simples fato de ser uma estatal, ele carrega por si só uma grande parcela de risco em sua tese, dado que a mera possibilidade de interferência governamental na empresa já é vista com maus olhos pelos investidores.

mas afinal, P/L bom é P/L baixo?

Na maioria das vezes sim, mas nem sempre. Se o P/L estiver baixo demais, ou muito abaixo da sua média histórica, algo de errado pode não estar certo.

Além disso, avaliar apenas esse indicador não é suficiente para uma análise conclusiva ao decidir investir ou não em uma empresa. Dadas as particularidades de cada mercado e ativo, o ideal é complementar o estudo com outros dados e indicadores, como P/VP, EV/EBITDA, ROE, ROIC, entre muitos outros.

Mas isso é papo para outra edição.

Tem alguma sugestão de melhoria ou quer sugerir algum tema ou empresa? Preencha este formulário e te atenderemos assim que possível!

Sabemos que a educação financeira é um grande desafio para os brasileiros, e cabe a nós, juntos, tentarmos mudar este panorama. Então, compartilhe o link a seguir e convide seus amigos, familiares e conhecidos para se juntar a nós: https://minoritarios.beehiiv.com/subscribe

Somos pequenos acionistas, mas pretendemos ser grandes investidores. Somos Minoritário$.

Nos vemos em breve, forte abraço!

Esta newsletter tem como objetivo compartilhar informações públicas sobre empresas listadas na bolsa de valores brasileira, com foco em análises de caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de compra, venda ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. A newsletter não se responsabiliza por decisões de investimento tomadas com base em seu conteúdo.