- minoritários

- Posts

- beabá do mercado

beabá do mercado

Na edição de hoje, falaremos sobre o EBITDA e suas particularidades

tem nome e (muitos) sobrenomes

(Imagem: Minoritários)

Earnings Before Interest, Taxes, Depreciation and Amortization. Para os íntimos, EBITDA.

Para os tradutores em série, LAJIDA. Para os tradutores em série e haters de siglas, Lucro Antes dos Juros, Impostos, Depreciação e Amortização.

Provavelmente você já ouviu esse termo em diversos contextos no mercado. Aqui mesmo, na nossa newsletter, o uso desse conceito acaba sendo praticamente inevitável.

Assim, conforme prometido na última edição do Beabá, onde destrinchamos uma DRE, dedicaremos esta edição exclusivamente a ele: o muito falado e pouco entendido EBITDA.

começando pelo final

Antes de explorar o conceito, vamos começar trazendo o motivo de sua utilização nas demonstrações contábeis e indicadores.

É comum nos depararmos com a analogia de que o EBITDA é uma aproximação da geração de caixa da empresa no período de análise. Assim como também é comum que aqueles mais fiéis à contabilidade rejeitem essa associação direta. Na prática, entendemos que há limitações para esta comparação.

Vieses à parte, podemos dizer que a principal utilidade dessa métrica é: possibilitar o cálculo do lucro operacional da empresa ajustado por itens que:

Não necessariamente refletem dispêndios de caixa; e

Não são influenciados diretamente pelo desempenho operacional da empresa.

E por que não pode ser visto como uma aproximação da geração de caixa?

Porque ele não considera despesas de capital (CapEx), mudanças no capital de giro, pagamento de dívidas, e outros elementos essenciais ao fluxo de caixa operacional.

Para explorar a fundo o tema geração de caixa, destrincharemos a DFC (Demonstração de Fluxo de Caixa) em edições futuras do Beabá.

por trás da sigla

Por si só, as palavras que compõem a sigla já dizem muito sobre o que se pretende representar com esse indicador.

Vamos avaliar cada componente individualmente:

Earnings (lucros/resultado): se você se lembrar bem, quando falamos da DRE no último Beabá, comentamos que uma das grandes confusões acontece quando o investidor visualiza uma variedade de linhas de "Resultado" nesta demonstração contábil. Assim, o EBITDA é, antes de tudo, mais uma dessas (confusas) linhas de resultado;

Before (antes): o EBITDA é o lucro operacional ajustado por itens "não caixa" e “não operacionais”. Portanto, o termo "before" busca trazer a ideia de que se trata de um resultado antes de determinados descontos serem feitos, sendo eles:

Interest (juros): como refletem o custo do capital de terceiros e dependem da estrutura de financiamento da empresa, os juros pagos (ou recebidos) não estão diretamente relacionados à operação do negócio;

Taxes (impostos): eles variam com a jurisdição fiscal e estratégias tributárias e, portanto, não são valores controlados e/ou influenciados diretamente pelas operações do negócio;

Depreciation and Amortization (depreciação e amortização): esses ajustes são feitos porque representam alocações contábeis de custos passados (ativos imobilizados ou intangíveis). Embora sejam deduzidos no cálculo do lucro contábil, eles não envolvem saídas de caixa no período analisado.

a regra e o cálculo

(Imagem: CVM)

Atenção Minoritário raiz: o trecho a seguir pode soar repetitivo para você, mas como temos gente nova chegando todos os dias, precisamos relembrar:

Inicialmente, cada empresa calculava o EBITDA de forma particular, cada qual com sua "regra". Foi apenas a partir de 2012, com a publicação da Instrução CVM nº 527, que começamos a ter critérios padronizados para o cálculo dessa métrica no Brasil. Cabe ainda destacar que essa norma foi revogada e substituída pela Instrução CVM nº 156, de 2022.

Apesar disso, a inclusão do EBITDA na DRE é voluntária, ou seja, não há obrigação legal para tal. Mas afinal, o que a CVM instrui?

"Art. 3º O cálculo do LAJIDA e do LAJIR não pode excluir quaisquer itens não recorrentes, não operacionais ou de operações descontinuadas e será obtido da seguinte forma:

I – LAJIDA: resultado líquido do período, acrescido dos tributos sobre o lucro, das despesas financeiras líquidas das receitas financeiras e das depreciações, amortizações e exaustões."

Traduzindo para o matemátiquês:

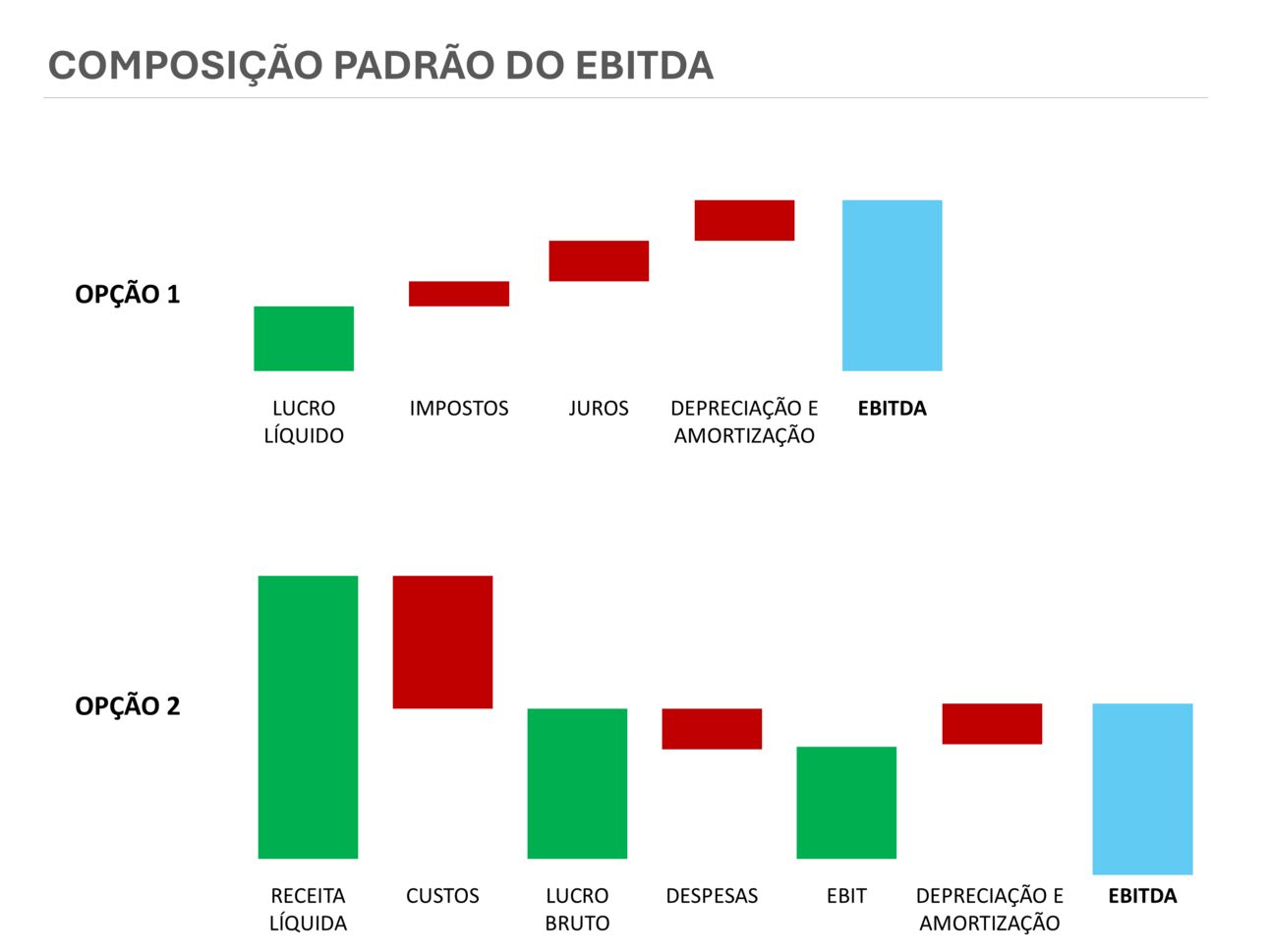

EBITDA (LAJIDA) = [LUCRO LÍQUIDO] + [IMPOSTOS SOBRE O LUCRO] + [RESULTADO FINANCEIRO] + [DEPRECIAÇÃO E AMORTIZAÇÃO]

Como 2ª opção, poderíamos também chegar ao mesmo valor de EBITDA fazendo o fluxo "de cima para baixo", ou seja, partindo da Receita Líquida:

EBITDA (LAJIDA) = [RECEITA LÍQUIDA] - [CUSTOS] - [DESPESAS] + [DEPRECIAÇÃO E AMORTIZAÇÃO]

Note que, se retirarmos a DEPRECIAÇÃO E AMORTIZAÇÃO da expressão acima, obteríamos o EBIT, que é o Lucro Operacional. Então, provamos o que comentamos no último Beabá:

"Em termos simples, o EBITDA (Lucro Antes de Juros, Impostos, Depreciação e Amortização) é calculado somando-se a depreciação e a amortização ao EBIT.

É literalmente o EBIT acrescido do 'DA'."

Para não restarem dúvidas, preparamos o gráfico "arroz com feijão" abaixo, para você printar, salvar e consultar sempre que necessário:

(Imagem: Minoritários)

no papel está tudo lindo, mas e na prática?

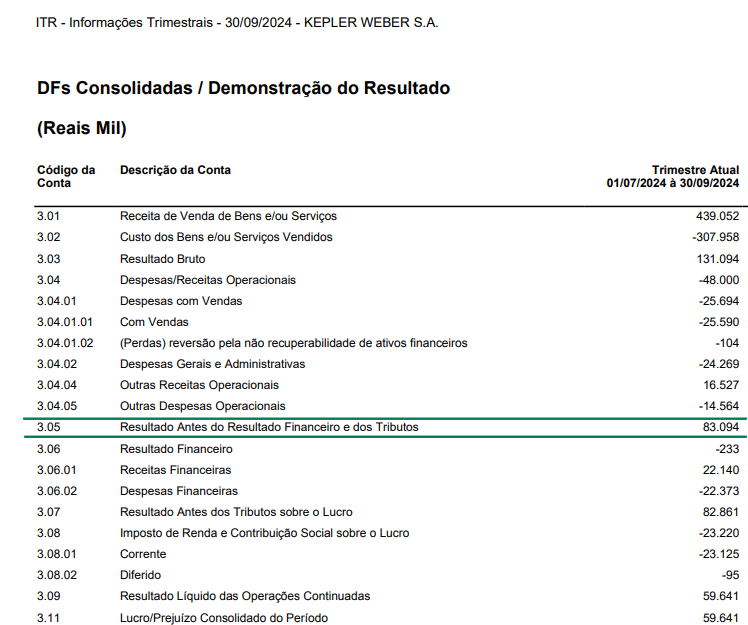

(Imagem: Kepler Weber)

Como bons inimigos da teoria, vamos à prática.

Abaixo, abordaremos como exemplo o cálculo do EBITDA do último resultado trimestral divulgado pela Kepler Weber, empresa que já abordamos em edições passadas.

Opção 1: conforme instrução da CVM, teríamos algo como mostra a tabela abaixo:

Conta Contábil | Valor (R$ mil) |

|---|---|

Lucro Líquido | 59.641 |

Impostos sobre o Lucro | 23.220 |

Juros | 233 |

Depreciação e Amortização | 9.823 |

EBITDA | 92.917 |

Opção 2: partindo do EBIT, bastaria acrescentar a Depreciação e Amortização do período. Conforme já falamos nas edições anteriores, o EBIT é equivalente ao Resultado Antes do Resultado Financeiro e dos Tributos na DRE.

(Imagem: Kepler Weber)

Conta Contábil | Valor (R$ mil) |

|---|---|

EBIT | 83.094 |

Depreciação e Amortização | 9.823 |

EBITDA | 92.917 |

Note que, em ambos os casos, chegamos ao mesmo valor de EBITDA (R$ 92,917 milhões). Provando, portanto, a aplicabilidade do cálculo tanto pela opção 1 quanto pela 2.

Ficou fácil, né?!

E agora que já examinamos a teoria, a normativa, o cálculo e a prática, esperamos que, toda vez que ler ou ouvir sobre o EBITDA de determinada empresa, você tenha segurança para interpretar a informação corretamente.

Por hoje, é só. Até mais!

Perdeu alguma edição ou gostou demais e quer compartilhar com um amigo? Você pode encontrá-la em nossa página: minoritarios.beehiiv.com

Tem alguma sugestão de melhoria ou quer sugerir algum tema ou empresa? Preencha este formulário e te atenderemos assim que possível!

Sabemos que a educação financeira é um grande desafio para os brasileiros, e cabe a nós, juntos, tentarmos mudar este panorama. Então, compartilhe o link a seguir e convide seus amigos, familiares e conhecidos para se juntar a nós: https://minoritarios.beehiiv.com/subscribe

Somos pequenos acionistas, mas pretendemos ser grandes investidores. Somos Minoritário$.

Nos vemos em breve, forte abraço!

Esta newsletter tem como objetivo compartilhar informações públicas sobre empresas listadas na bolsa de valores brasileira, com foco em análises de caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de compra, venda ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. A newsletter não se responsabiliza por decisões de investimento tomadas com base em seu conteúdo.