- minoritários

- Posts

- beabá do mercado

beabá do mercado

dissecando uma DRE (com direito a cenas pós créditos)

de 7 cabeças, restará apenas 1

(Imagem: gerada por IA)

Para muitos, analisar uma Demonstração de Resultados pode parecer um bicho de sete cabeças. Para nós, Minoritários de carteirinha, ela tem no máximo duas e, com certo jogo de cintura, acreditamos que conseguiríamos cortar a penúltima e deixá-la apenas com uma.

Nesta e em outras edições do Beabá do Mercado, teremos como objetivo desmitificar o terror que existe sobre a interpretação de dados contábeis das empresas listadas na bolsa.

Assim, trazemos hoje uma edição um pouco mais longa, para você ler com calma neste feriado: destrincharemos os conceitos básicos de uma DRE.

a história de 3 meses contada em 3 letras e poucas linhas

A Demonstração dos Resultados do Exercício (DRE) é uma das várias demonstrações contábeis apresentadas, trimestralmente, pelas empresas listadas na bolsa.

Dentre as demonstrações financeiras que compõe os relatórios trimestrais divulgados pelas empresas, queremos destacar a DRE pelo simples fato de que é ela quem mostra, de forma resumida, o desempenho econômico da empresa no período.

E mais do que isso: alguns dos indicadores fundamentalistas mais importantes e utilizados pelo mercado são extraídos de suas poucas linhas.

Sem mais enrolação, vamos começar a cortar cabeças.

Quando citamos desempenho econômico, nos referimos à capacidade da empresa de gerar lucro, considerando receitas, custos e despesas operacionais e não operacionais.

Já o desempenho financeiro avalia a gestão do fluxo de caixa, analisando entradas e saídas de recursos para garantir liquidez e cumprir obrigações no curto e longo prazo.

Assim, uma empresa pode apresentar lucro (bom desempenho econômico), mas enfrentar dificuldades de caixa (desempenho financeiro insatisfatório), ou vice-versa.

Se estamos falando de DRE, é desempenho econômico. Para avaliar o desempenho financeiro, o ideal é avaliar a DFC (Demonstração de Fluxo de Caixa), que será tema de outra edição.

Desempenho econômico x Financeiro: resolvido. Saldo de cabeças cortadas: 1/7

como numa bela lasanha, tudo começa por uma boa receita

Por convenção, as primeiras linhas de uma DRE sempre trarão os números referente às receitas da empresa. Neste caso, (infelizmente) não tem nada a ver com comida, e sim com as vendas efetuadas no período, sejam elas de produtos ou serviços.

Como sempre, haverá exceções à regra. Mas neste momento, vamos nos contentar com o que é considerado "padrão".

Dando sequência, precisamos começar separando a receita em dois tipos: Bruta e Líquida. Vamos em frente:

Receita Bruta: compõe todo o faturamento bruto da empresa; é equivalente a todo o somatório de vendas realizadas, em todas as unidades e vertentes de negócio em que a empresa atua. Neste número não há qualquer tipo de desconto, é o valor total de faturamento puro, simples, bruto;

Receita Líquida: é o valor que sobra da receita bruta após descontar os impostos sobre o faturamento, devoluções, abatimentos e descontos concedidos sobre essas vendas. A receita líquida reflete o quanto, de fato, a empresa recebeu pelas suas operações. É aquele dinheiro que realmente está entrando na organização.

Destacamos que são deduzidos da Receita Bruta apenas os impostos sobre o faturamento, ou seja, aqueles que incidem diretamente sobre as receitas da empresa, como PIS, COFINS e ISS. Eles são calculados com base no valor bruto das vendas ou serviços, independentemente de a empresa ter apresentado lucro ou prejuízo no período.

Já os impostos sobre lucro, como IRPJ e CSLL, incidem sobre o resultado positivo da empresa (lucro). Assim, são calculados após deduzir todas as despesas e custos, ou seja, só são pagos quando há lucro contábil.

Impostos sobre o faturamento x Impostos sobre o lucro: tema superado. Saldo de cabeças cortadas: 2/7.

Apesar da demonstração começar, de fato, pela Receita Bruta, é mais comum que as DRE’s sejam apresentadas com a receita líquida na primeira linha.

Isso ocorre por questões práticas e de objetividade. A CVM permite essa abordagem desde que as informações sobre a receita bruta e as deduções sejam detalhadas em notas explicativas ou relatórios complementares, atendendo à necessidade de transparência.

Receita Bruta x Receita Líquida: esclarecido. Saldo de cabeças cortadas: 3/7.

as linhas que mais doem no bolso

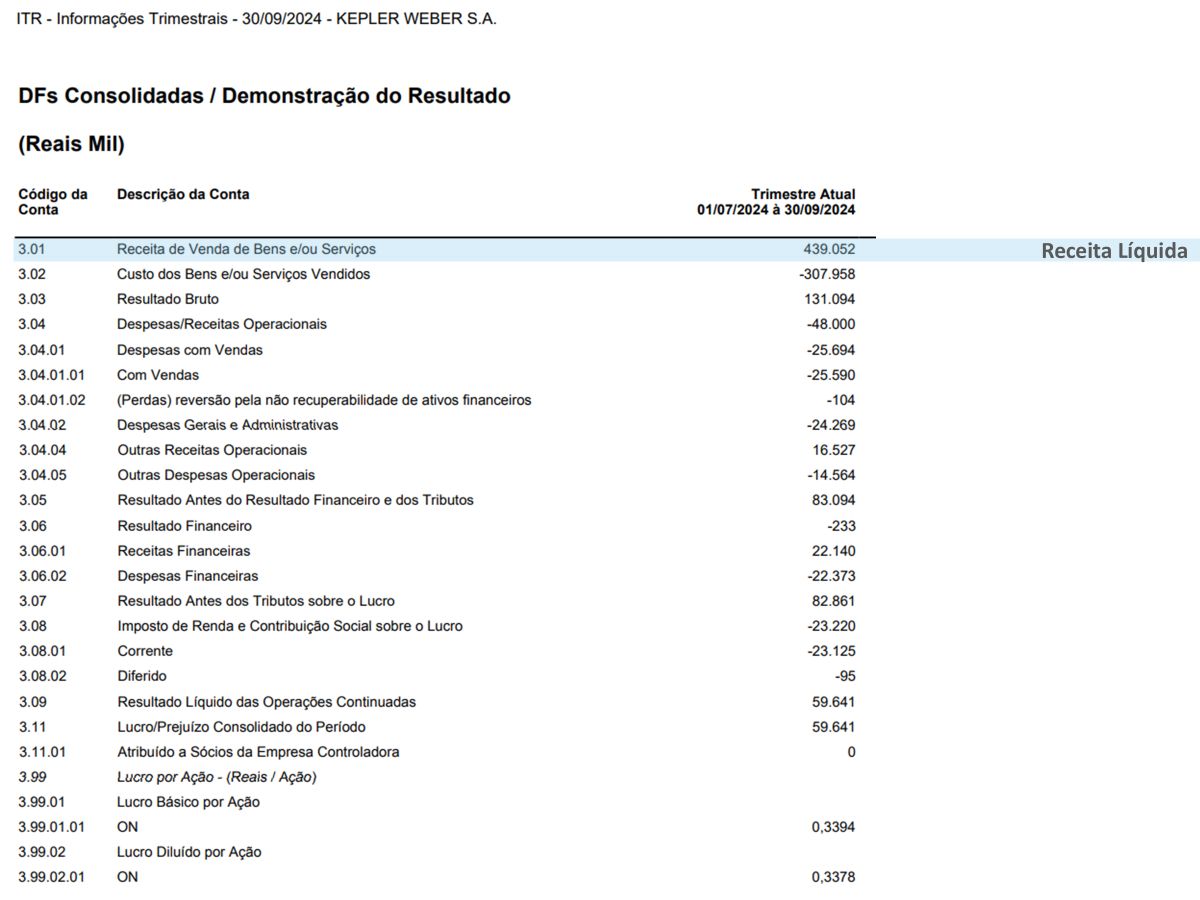

Como repudiamos a teoria e adoramos a prática, daqui pra frente, utilizaremos a DRE do 3T24 da Kepler Weber para contextualizar os próximos tópicos.

Obs.: para quem se interessar por conhecer um pouco mais sobre esta peça fundamental no Agro brasileiro, falamos sobre a empresa em uma das edições do Não é só um ticker, clique aqui para acessá-la).

(Imagem: Kepler Weber | Elaboração: Minoritários)

Partindo-se da receita líquida, descontos relevantes são efetuados. É nesta hora em que começamos a mensurar a capacidade da empresa em converter faturamento em resultado.

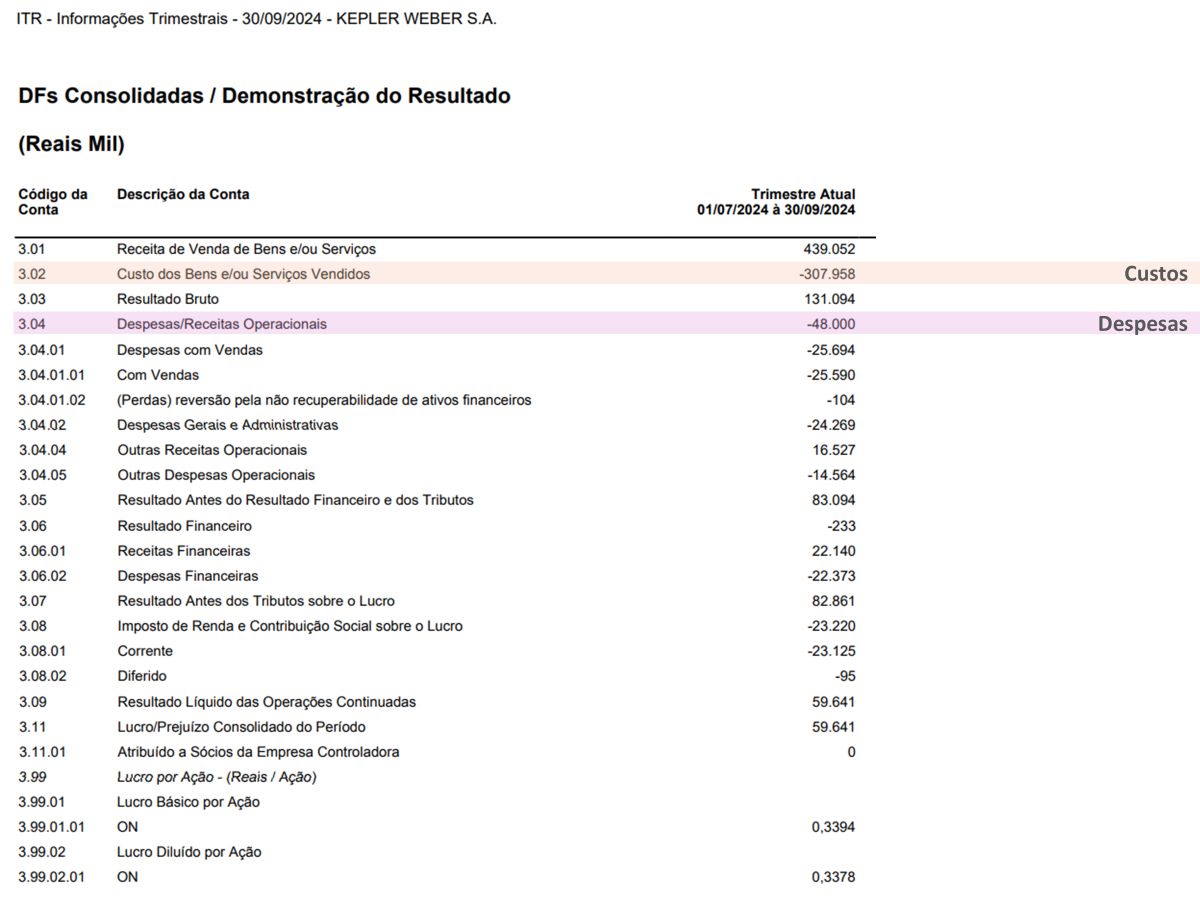

As duas próximas rubricas de destaque na DRE são as linhas de Custos dos Produtos Vendidos (ou Serviços Prestados) e Despesas Operacionais.

É aí que começa outra confusão: o que é considerado custo? E o que entra como despesa? Como diferenciar?

Custos: Refere-se aos gastos diretamente relacionados à produção ou aquisição de bens vendidos ou serviços prestados pela empresa, como matérias-primas, mão de obra direta e custos de fábrica;

Despesas Operacionais: São gastos relacionados ao funcionamento geral da empresa, mas que não têm ligação direta com a produção ou aquisição dos bens vendidos. Incluem-se as despesas administrativas (salários de escritório, aluguel), comerciais (marketing, comissões de vendas) e outras.

Em resumo: a principal diferença é que o custo está ligado à produção ou compra de produtos, enquanto as despesas operacionais dizem respeito ao suporte geral das operações da empresa.

No caso da nossa DRE de exemplo, temos que o custo total da Kepler Weber no 3T24 foi próxima de R$ 308 milhões, enquanto as despesas somaram R$ 48 milhões.

(Imagem: Kepler Weber | Elaboração: Minoritários)

Custos x Despesas assunto encerrado. Saldo de cabeças cortadas: 4/7.

resultado n, resultado n+1, resultado…

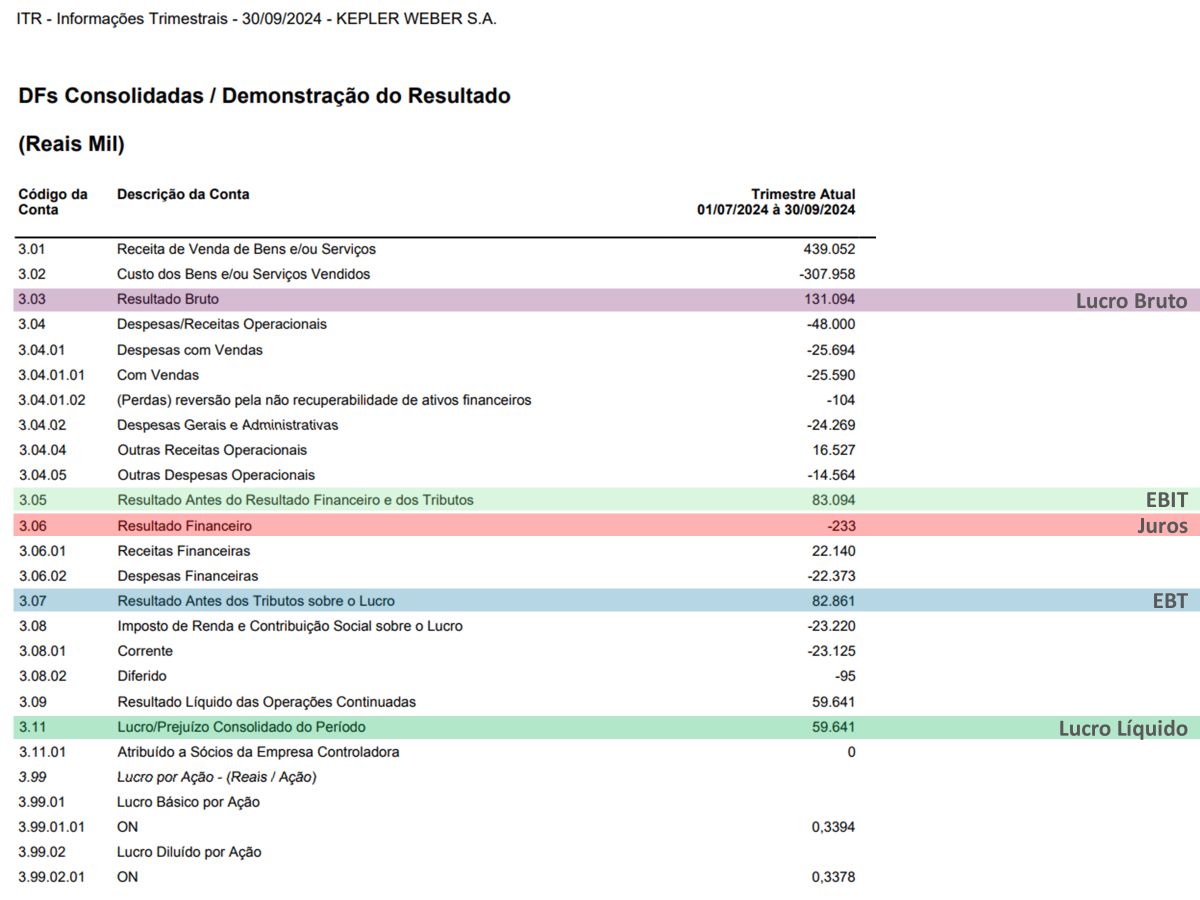

A partir daqui, começamos ver a palavra "resultado" perambulando pelas linhas da DRE.

Não sabemos ao certo quem teve a ideia genial de convencionar a utilização da palavra "resultado" acompanhada de uma série de adjetivos para tentar diferenciar (e conseguir deixar muito mais confusa) a informação contida na DRE. Mas vamos desembaralhar isso.

Neste ponto, vamos inverter a didática: vamos começar pela regra de bolso, e depois trazemos o conceito. Vamos lá:

Resultado Bruto (ou lucro bruto) = Receita Líquida (-) Custos

Resultado Antes do Resultado Financeiro e dos Tributos (ou EBIT) = Resultado Bruto (-) Despesas

Resultado Financeiro (ou juros) = Receitas Financeiras (-) Despesas Financeiras

Resultado Antes dos Tributos sobre o Lucro (ou EBT) = EBIT (-) Resultado Financeiro

Resultado Liquido (ou lucro líquido) = EBT (-) Impostos

(Imagem: Kepler Weber | Elaboração: Minoritários)

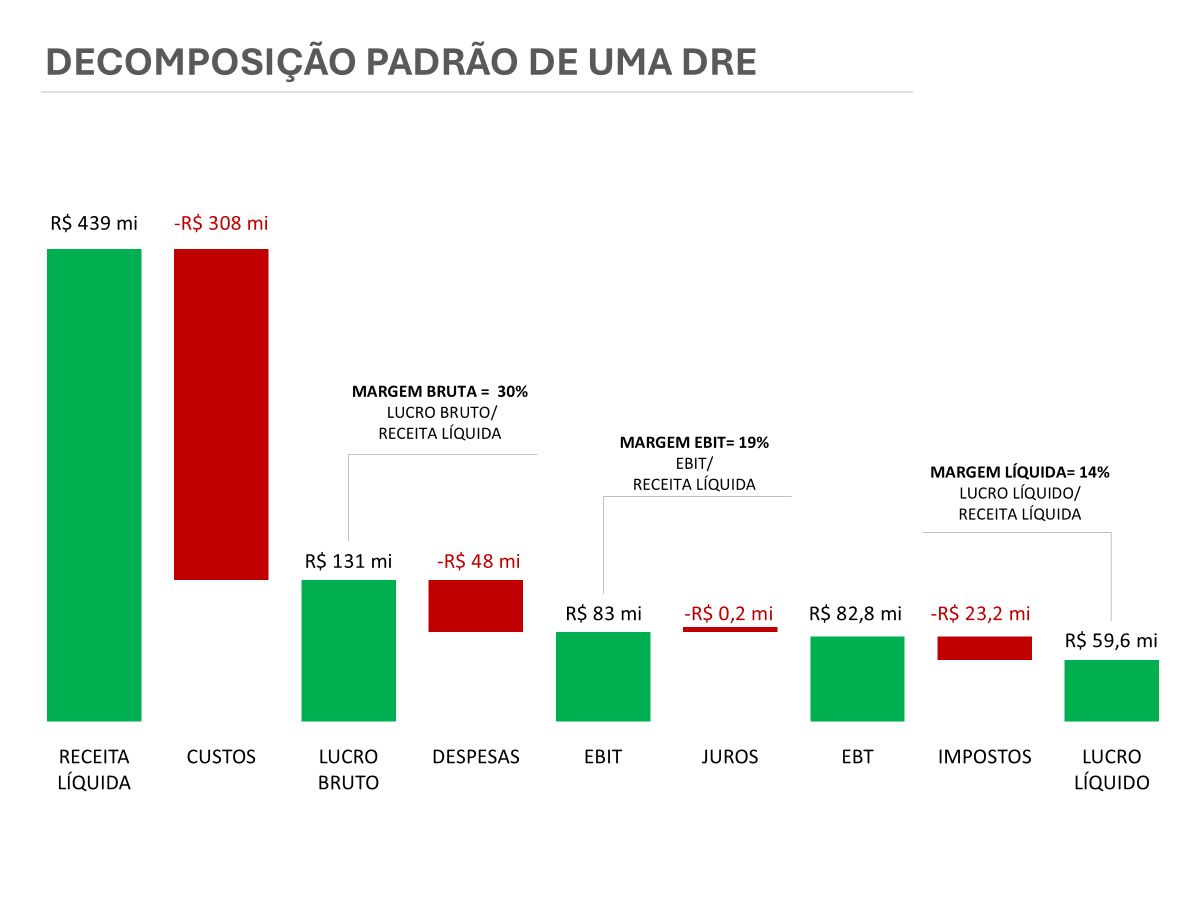

Para deixar tudo isso um pouco mais feijão com arroz, preparamos um gráfico, baseado na DRE de exemplo da Kepler, para você printar e salvar para consulta, sempre que tiver alguma dúvida:

(Imagem: Minoritários)

Regra de bolso decorada, gráfico printado, vamos aos conceitos:

Resultado Bruto (ou lucro bruto): Lucro obtido após deduzir os custos diretamente relacionados à produção ou venda;

Resultado Antes do Resultado Financeiro e dos Tributos (ou EBIT): Lucro operacional calculado subtraindo as despesas operacionais do Resultado Bruto; mede a performance operacional sem considerar dívidas ou impostos;

Resultado Financeiro (ou juros): Diferença entre receitas financeiras e despesas financeiras de uma empresa. Diferença entre juros recebidos e juros pagos. Reflete o impacto das atividades financeiras e gestão de dívidas;

Resultado Antes dos Tributos sobre o Lucro (ou EBT): Resultado operacional ajustado pelo impacto do Resultado Financeiro;

Resultado Líquido (ou lucro líquido): Lucro final após deduzir os impostos do EBT. Indica a rentabilidade efetiva da empresa.

E o tal do EBITDA?

Observe que o EBITDA nem aparece na DRE padrão apresentada no nosso exemplo. Isso ocorre porque, inicialmente, cada empresa calculava o EBITDA de forma particular. Foi apenas a partir de 2012 que a CVM publicou uma instrução estabelecendo critérios padronizados para o cálculo dessa métrica.

Apesar disso, a inclusão do EBITDA na DRE continua não sendo obrigatória, mas é frequentemente apresentada em relatórios gerenciais ou releases não auditados.

Em termos simples, o EBITDA (Lucro Antes de Juros, Impostos, Depreciação e Amortização) é calculado somando-se a depreciação e a amortização ao EBIT. É, literalmente, o EBIT acrescido do 'DA'.

Por sua relevância e particularidade, acreditamos que o EBITDA merece uma análise mais detalhada, que será tratada em uma edição dedicada do Beabá.

Mas vale a contagem de cabeças. EBIT x EBITDA: compreendido. Saldo de cabeças cortadas: 5/7.

cenas pós créditos

Para quem chegou até aqui, considere-se digno das cenas pós créditos, a la Marvel. E é justamente aqui, neste tópico, que cortaremos a 6ª cabeça.

E se disséssemos que o Lucro Líquido nem sempre é a última linha da DRE? Pois é…

Um ponto frequentemente ignorado, mas crucial na análise do desempenho das empresas, é a atribuição do lucro líquido. Nem todo o lucro líquido consolidado pertence aos acionistas da controladora; uma parcela pode ser destinada aos acionistas minoritários (belo nome).

Assim, o Lucro Líquido Atribuído aos Sócios da Controladora representa apenas a parte do lucro consolidado pertencente aos acionistas majoritários, excluindo a participação dos acionistas não controladores.

Essa situação é especialmente comum em DREs de empresas que atuam como holdings ou possuem participações significativas em subsidiárias. Veja, como caso prático, o exemplo abaixo, da última DRE da Cosan (CSAN3), holding brasileira que possui participações societárias em outras empresas, como Rumo (RAIL3), Vale (VALE3) e Raizen (RAIZ3):

(Imagem: Cosan | Elaboração: Minoritários | em R$ mil)

Repare que, o lucro líquido consolidado total do período (3T24) foi próximo de R$ 1,03 bilhões. Porém, o Lucro Líquido atribuído aos acionistas controladores foi de apenas R$ 293 milhões.

E por que isso importa? É simples: o lucro atribuído ao controlador deve ser usado como base para calcular indicadores de valuation (LPA, P/L) e rentabilidade (ROE), afinal, é ele que reflete diretamente o retorno para os acionistas da empresa principal, aqueles que detêm ações ordinárias.

No caso da Cosan, se utilizássemos o lucro consolidado ao invés do lucro atribuível aos controladores, estaríamos distorcendo muito seu LPA (lucro por ação) e consequentemente todos os indicadores a ele vinculados.

Estando esclarecida a diferença do Lucro Líquido Consolidado x Lucro Líquido Atribuído aos Controladores, entendemos que, conforme prometido, atingimos nossa meta:

Saldo de cabeças cortadas: 6/7.

Por fim, não podemos cortar a 7ª cabeça, afinal, há muita beleza nas demonstrações contábeis.

Por hoje é só, até mais!

Perdeu alguma edição ou gostou demais e quer compartilhar com um amigo? Você pode encontrá-la em nossa página: minoritarios.beehiiv.com

Tem alguma sugestão de melhoria ou quer sugerir algum tema ou empresa? Preencha este formulário e te atenderemos assim que possível!

Sabemos que a educação financeira é um grande desafio para os brasileiros, e cabe a nós, juntos, tentarmos mudar este panorama. Então, compartilhe o link a seguir e convide seus amigos, familiares e conhecidos para se juntar a nós: https://minoritarios.beehiiv.com/subscribe

Somos pequenos acionistas, mas pretendemos ser grandes investidores. Somos Minoritário$.

Nos vemos em breve, forte abraço!

Esta newsletter tem como objetivo compartilhar informações públicas sobre empresas listadas na bolsa de valores brasileira, com foco em análises de caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de compra, venda ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. A newsletter não se responsabiliza por decisões de investimento tomadas com base em seu conteúdo.