- minoritários

- Posts

- 3T24: dados consolidados

3T24: dados consolidados

Nesta edição, traremos alguns dados consolidados da última temporada de resultados trimestrais (3T24)

(Imagem: Minoritários)

prólogo: sem vieses

Se você já se considera um Minoritário Sênior, apto a avaliar os dados consolidados por conta própria, sinta-se à vontade para ignorar a edição de hoje e acessar diretamente o arquivo completo neste link.

Assim, você pode ter sua própria interpretação das informações apresentadas, sem a influência de nossos vieses.

Agora, se você ainda é um Minoritário Júnior ou Pleno, recomendamos que tenha paciência e nos dê 5 minutos de sua atenção lendo as seções abaixo.

intro: por que agrupar?

As empresas listadas na nossa bolsa de valores são agrupadas por: SETOR, SUBSETOR e SEGMENTO.

Esta classificação serve, dentre outras coisas, para possibilitar a comparação entre empresas similares e permitir a análise de dados agrupados por estes parâmetros.

Por exemplo: se quiséssemos avaliar o desempenho e os indicadores da Vale (VALE3), poderíamos avaliar a média destes parâmetros no SETOR de Materiais Básicos, ou no SUBSETOR de Mineração ou especificamente no SEGMENTO de Minerais Metálicos.

Ou então poderíamos querer comparar a Vale com outras empresas semelhantes. Neste caso, conseguiríamos filtrar outros ativos de mesmo Setor, Subsetor e Segmento, e encontraríamos, por exemplo, a CSN MINERAÇÃO (CMIN3).

Explanadas as possibilidades de agrupamento acima, apresentaremos abaixo, de forma agrupada por SETOR, alguns destaques obtidos a partir da consolidação dos dados dos resultados trimestrais do 3T24, comparando-o com o mesmo período do ano anterior (3T23).

evolução das receitas

Em um primeiro momento, consolidamos e comparamos 03 principais indicadores econômicos: Receita, Lucro Operacional (EBIT) e Lucro Líquido.

Se precisar relembrar estes conceitos, volte na última edição do Beabá do Mercado.

Receita: A tabela da figura abaixo resume a variação anual da receita total do setor no 3º trimestre (3T24 × 3T23).

Destaque positivo para o setor de Utilidade Pública, que apresentou um crescimento no faturamento líquido superior a 18% ano contra ano.

Incluem-se neste setor as empresas provedoras de Energia Elétrica, Saneamento e Gás.

(Imagem: Minoritários)

(Imagem: Minoritários)

The otherside: o destaque negativo ficou para o setor Financeiro, o único com decréscimo na receita líquida total ano contra ano.

Zoom out: A B3 agrupa no setor Financeiro uma série de empresas, além das instituições financeiras propriamente ditas, e isto acaba por distorcer a análise.

Temos os seguintes subsetores inseridos neste setor:

Intermediários Financeiros (bancos);

Securitizadoras de Recebíveis;

Seguradoras e Resseguradoras;

Empresas de administração e exploração imobiliária;

Holdings diversificadas.

Portanto, para este setor, é necessário cuidado redobrado ao analisar superficialmente algum parâmetro macro agrupado.

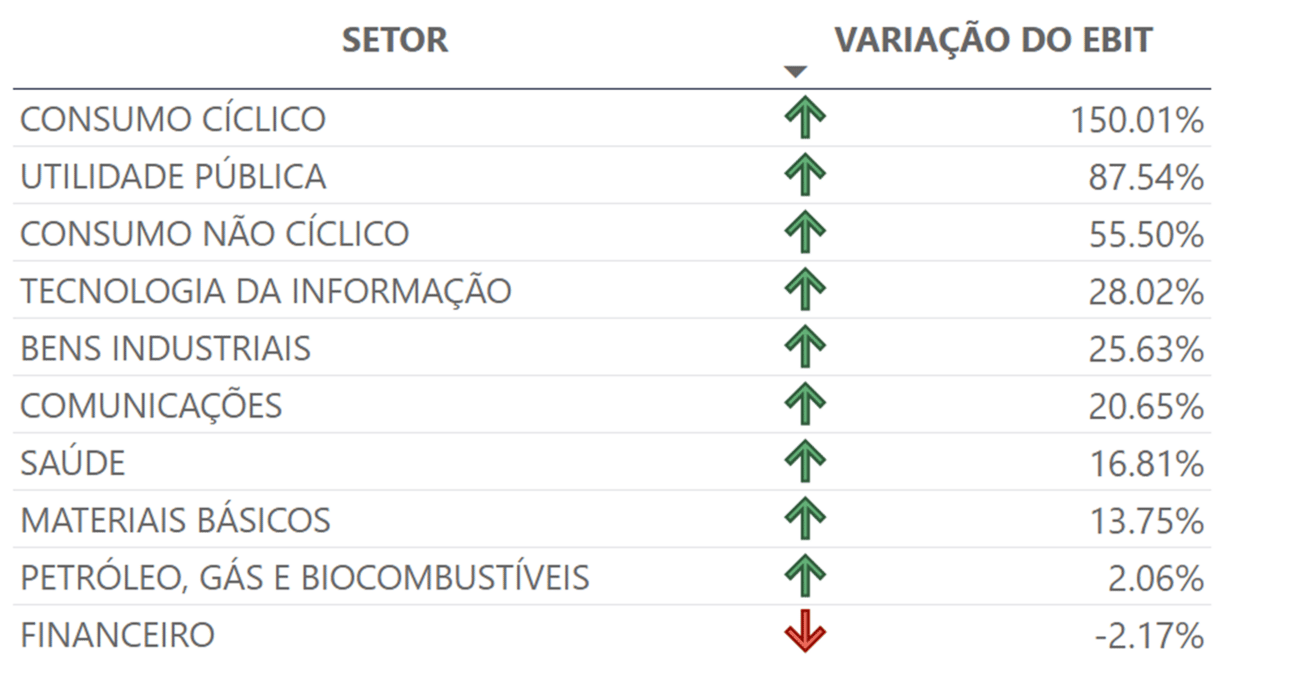

lucratividade aumentando

(Imagem: Minoritários)

Quando avaliamos o desempenho operacional (EBIT) dos setores, observamos uma performance, no geral, positiva, com um crescimento bem considerável nas empresas do grupo de Consumo Cíclico (note que o setor também figura no top 3 de crescimento de receitas).

O setor de Consumo Cíclico engloba empresas cujos produtos e serviços são mais demandados quando a renda disponível dos consumidores aumenta, como varejo, turismo, automóveis, moda e entretenimento. Se essas empresas estão apresentando uma melhora operacional, uma das hipóteses para isso é que a economia do país pode estar em um momento de expansão ou recuperação.

Já quando avaliamos o lucro líquido, o destaque fica para o setor de Bens Industriais, que viu seu resultado líquido saltar de R$ 1,1 bi no 3T23 para R$ 4,9 bi no 3T24.

(Imagem: Minoritários)

Gigantes dignas de orgulho nacional: mais de 50% do lucro líquido total do setor de Bens Industriais no 3T24 foi gerado por 02 empresas que são referências mundiais em qualidade: Embraer (EMBR3) e WEG (WEGE3). Dos R$ 4,9 bilhões de lucro do setor no trimestre:

Quase R$ 1 bi veio das aeronaves da Embraer (± 20%); e

Cerca de R$ 1,6 vieram dos motores e equipamentos produzidos pela Weg (± 32%).

Spoiler: em breve traremos EMBRAER e WEG em edições do Não é só um ticker. Fique ligado.

Lanterna: na parte debaixo da tabela, quem sofreu foram as empresas do setor de Consumo Não Cíclico, com um decréscimo expressivo no lucro, pelo momento econômico que elas têm passado:

Enquadram-se neste grupo as companhias do agro (grãos, alimentos, bebidas e carnes) e as de comércio e distribuição (supermercados, atacados e afins).

lucros crescentes e margens também

Aqui ressaltamos um ponto bastante relevante apurado nos dados analisados:

Além de observarmos um crescimento significativo nas receitas e nos lucros em diversos setores da economia, os resultados do 3T24 destacaram também um expressivo aumento nas margens de lucro em determinados grupos.

Por exemplo, ao analisarmos os setores mencionados anteriormente — Bens Industriais e Utilidade Pública —, constatamos que, além do crescimento nas métricas de faturamento, houve uma melhora significativa em sua rentabilidade.

(Imagem: Minoritários)

e o endividamento?

Falar de endividamento é tão inevitável quanto olhar o valor da fatura do seu cartão no app do banco. Dói, mas é necessário.

Para simplificar, focaremos aqui na alavancagem (Dívida Líquida/EBITDA trimestral anualizado).

Entre acréscimos e decréscimos, o indicador variou da seguinte forma nos setores:

Bens Industriais: 2,11 ⬇️ 2,09

Comunicações: 1,12 ⬇️ 0,60

Consumo Cíclico: 0,25 ⬆️1,95

Consumo Não Cíclico: 1,74 ⬇️ 1,29

Financeiro (exclusive bancos): 0,45 ⬆️ 0,70

Materiais Básicos: 1,30 ⬆️ 1,39

Petróleo, Gás e Biocombustíveis: 1,10 ⬆️ 1,17

Saúde: 1,49 ⬇️ 1,30

TI: -1,19 ⬆️ -0,17

Utilidade Pública: 2,48 ⬇️ 1,57

No geral, a média geral de alavancagem entre os setores saiu de 1,09 no 3T23 para 1,19 3T24, um aumento próximo de 10%.

Dívida Líquida/EBITDA trimestral anualizado: neste caso, calculamos a alavancagem de forma um pouco diferente da que se costuma ser feita.

O padrão é que a alavancagem seja calculada pela razão entre a dívida líquida (dívida bruta descontada do caixa) e o EBITDA acumulado dos últimos 12 meses.

Porém, para refletir mais “rapidamente” as condições recentes da empresa, optamos por realizar o cálculo utilizando o EBITDA trimestral anualizado, ou seja, 4x o EBITDA do trimestre de análise.

estamos pagando mais barato pelos lucros das empresas?

Enquanto receitas e lucros crescem, como o valor de mercado das empresas tem se comportado?

Para responder esta pergunta, compilamos o histórico do índice preço/lucro dos setores para que você avalie e tire suas próprias conclusões.

Caso ainda tenha alguma dúvida sobre este indicador, recomendamos que retorne na edição em que falamos sobre ele e revise o conceito.

(Imagem: Minoritários)

Para visualizar o P/L histórico de outros setores, acesse o relatório completo neste link e faça sua própria investigação. Aproveite para compartilhar o documento com seus amigos e convidá-los para se inscrever.

Por fim, sinta-se à vontade para nos contatar sugerindo melhorias e/ou novas análises.

Por hoje é só, até mais!

Perdeu alguma edição ou gostou demais e quer compartilhar com um amigo? Você pode encontrá-la em nossa página: minoritarios.beehiiv.com

Tem alguma sugestão de melhoria ou quer sugerir algum tema ou empresa? Preencha este formulário e te atenderemos assim que possível!

Sabemos que a educação financeira é um grande desafio para os brasileiros, e cabe a nós, juntos, tentarmos mudar este panorama. Então, compartilhe o link a seguir e convide seus amigos, familiares e conhecidos para se juntar a nós: https://minoritarios.beehiiv.com/subscribe

Somos pequenos acionistas, mas pretendemos ser grandes investidores. Somos Minoritário$.

Nos vemos em breve, forte abraço!

Esta newsletter tem como objetivo compartilhar informações públicas sobre empresas listadas na bolsa de valores brasileira, com foco em análises de caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de compra, venda ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. A newsletter não se responsabiliza por decisões de investimento tomadas com base em seu conteúdo.