- minoritários

- Posts

- não é só um ticker

não é só um ticker

Na edição de hoje, conheça um pouco mais sobre a Klabin S/A.

Quantas toneladas de papel são necessárias para se escrever 125 anos de história?

(Imagem: Klabin S/A)

Em poucas palavras

Fundada em 1899, a Klabin é a maior produtora e exportadora de papéis para embalagens do Brasil. A empresa possui atualmente 23 unidades fabris no Brasil e 01 na terra dos hermanos.

A Klabin é negociada na Bolsa de Valores (B3) sob os tickers KLBN3, KLBN4 e KLBN11.

São cerca de 25 mil colaboradores trabalhando neste colosso do mercado de papel e celulose, com capacidade para produzir até 3 milhões de toneladas de papel por ano e 1,6 milhões de toneladas de celulose.

A celulose é uma fibra natural encontrada principalmente em plantas e árvores, e é o principal componente das paredes celulares das plantas. Em resumo, ela é como o "esqueleto" que dá estrutura às plantas.

No setor industrial, a celulose é extraída da madeira e transformada em uma polpa que pode ser usada para fazer diversos produtos. Ela é a principal matéria prima do papel, mas também é usada em produtos como tecidos, filtros, embalagens, fraldas e até mesmo em alimentos e medicamentos (como um agente que ajuda a dar textura).

Show me the money

Fez comprinhas online? A Klabin vai estar lá. Caiu o VR e pediu um delivery? A Klabin vai estar lá. Vai consumir? É provável que a Klabin esteja lá.

No último trimestre (3T24), a Klabin reportou uma receita líquida total de quase R$ 5 bilhões, dos quais 32% foram originados em vendas para o mercado externo.

Segmentando a receita por produtos, temos:

🌲 Celulose: 34%

🛍️ Embalagens: 29%

📄 Papeis cartões: 22%

📦 Containerboard (papelão ondulado): 15%

(Imagem: Klabin S/A)

Zoom out: A celulose da Klabin é produzida e fornecida em três tipos:

Celulose de fibra curta: Vem de árvores como o eucalipto. Produz um papel mais suave e liso, ideal para uso em produtos de higiene e papéis de impressão.

Celulose de fibra longa: Obtida de árvores como o pinus. Dá mais resistência ao papel, sendo ótima para papéis de embalagem.

Celulose fluff: Um tipo de celulose que forma uma fibra mais macia e absorvente, muito usada em fraldas, absorventes e produtos de higiene.

Clientes & Concorrentes

A Klabin tem como principais clientes grandes empresas de diversos setores, especialmente aquelas que precisam de embalagens para produtos alimentícios, bebidas, higiene, limpeza e e-commerce.

Seus principais concorrentes no Brasil são a Suzano (SUZB3), que é outro colosso no setor de papel e celulose, e a Irani (RANI3), assista aqui um vídeo comparativo. Além disso, há também os concorrentes internacionais, que detém uma parte do market share no país.

Alguns dos principais clientes:

| Principais concorrentes:

|

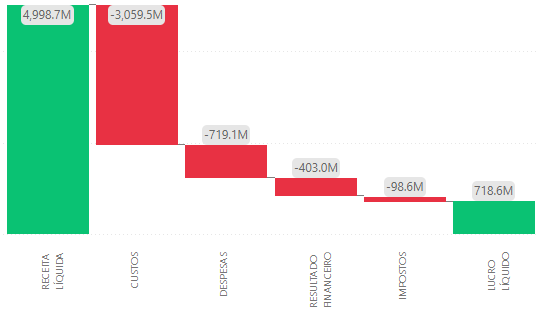

Raio-x dos números

E toda esta grandiosidade se traduz em lucros?

(Imagem: Resultados Klabin 3T24 - Elaboração: Minoritários)

No último trimestre, a empresa reportou um lucro líquido de R$ 729 milhões (margem líquida de 15%), totalizando R$ 1,8 bilhões nos últimos 12 meses. Considerando o valor de mercado da empresa atual (~R$ 27,2 bilhões) , a empresa está sendo negociada a aproximadamente 15x seus lucros anuais.

Em outras palavras: levariam cerca de 15 anos para ela retornar, na forma de lucro, o investimento do acionista que investisse nela atualmente.

Beleza, mas e aí?

De fato, não faz muito sentido olharmos apenas um único resultado trimestral e nem mesmo só os últimos 12 meses para avaliarmos a capacidade de geração de valor de uma empresa com 125 anos de existência. Assim, vamos um pouco mais longe.

Em grandes números, de 2011 para cá, a Klabin:

Cresceu sua receita a uma taxa média anual de 11,95% ao ano;

Multiplicou seu lucro por 10x, saindo de cerca de R$ 180 milhões em 2011 pros atuais R$ 1,8 bi. Não é para qualquer um.

(Imagem: Minoritários)

O CAGR (Compound Annual Growth Rate), ou Taxa de Crescimento Anual Composta, é uma métrica que representa o crescimento médio anual de uma variável ou parâmetro ao longo de um período específico. Ela é geralmente utilizada para mensurar a variação de indicadores financeiro ao longo do tempo. Portanto, por exemplo, quando mencionamos um CAGR de 10%, entende-se que o parâmetro em questão cresceu, na média, 10% ao ano durante o período de análise.

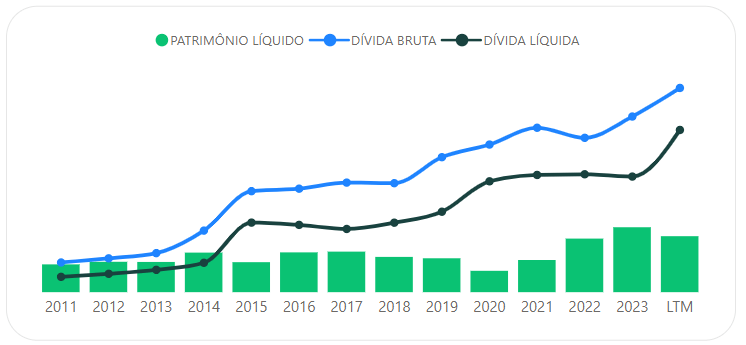

Porém… crescer custa caro. E para o modelo de negócio da Klabin, investir em crescimento é essencial.

No último trimestre, a dívida bruta total da empresa alcançou a cifra de R$ 37 bilhões. Considerando o valor disponível em caixa (~R$ 7,5 bilhões), a dívida líquida (dívida bruta menos caixa) atual é de R$ 29,5 bilhões.

(Imagem: Minoritários)

Historicamente a empresa costuma operar com uma alavancagem alta. Considerando o EBITDA dos últimos 12 meses, este índice está atualmente em 4,1x. E o que isso significa?

Significa que para quitar inteiramente sua dívida atual, a Klabin precisaria usar o valor equivalente a 4x sua geração de caixa anual.

Para a média do mercado, está é uma alavancagem considerada bastante elevada. Porém, para uma empresa com 125 anos de história, acostumada com este nível de endividamento e com uma capacidade de geração de caixa bastante considerável, vale a reconsideração e o estudo.

A alavancagem é medida pela relação Dívida Líquida sobre EBITDA.

A Divida Líquida nada mais é que a Dívida Bruta (empréstimos e financiamentos) descontada do valor disponível no caixa da empresa.

O EBITDA, por sua vez, é uma aproximação da geração de caixa da empresa, representado contabilmente pelo Lucro Antes dos Juros, Impostos, Depreciação e Amortização (LAJIDA).

Assim, a alavancagem mensura a capacidade de pagamento da dívida da empresa a partir da sua geração de caixa.

Afinal, vale o estudo?

Depois desta breve apresentação, vale apena se aprofundar nos estudos ou até mesmo investir em Klabin?

Compilamos abaixo algumas de nossas impressões, para que você tire suas próprias conclusões e avalie se vale ou não a pena seguir em frente com os estudos do ativo:

Critério | Impressão |

|---|---|

Lucratividade | Exceto em 2015 e 2020, períodos em que a economia brasileira esteve em crise, de 2011 para cá a empresa apresentou lucros consistentes e crescentes. |

Atratividade | Os atuais indicadores de valuation da empresa não chamam tanta atenção. Negociando a 15x lucros e mais de 2x seu valor patrimonial, não se pode dizer que a empresa é uma pechincha. |

Rentabilidade | A rentabilidade sobre o patrimônio, medida pelo ROE, costuma ser alta, o que indica uma boa capacidade de geração de valor para o acionista. Já a rentabilidade sobre o capital investido, medida pelo ROIC, fechou em 11% no último trimestre, que não é um valor tão alto, considerando a atual taxa básica de juros (Selic) no Brasil. |

Endividamento | A empresa encontra-se atualmente bastante alavancada (4,1x EBITDA). Entretanto, historicamente ela sempre operou em níveis elevados de alavancagem, ao mesmo passo que se mostrou uma grande geradora de caixa. |

Crescimento | O crescimento consistente da empresa é notável. Tendo multiplicado seu lucro por 10x nos últimos 13 anos, acreditamos que a empresa continuará investindo em capacidade fabril e em melhorias operacionais. |

Para saber mais sobre o empresa, recomendamos fortemente que você acesse o portal de Relação com Investidores da empresa, onde você encontra todas as informações oficiais divulgadas pela própria companhia.

Gostou do conteúdo de hoje? Tem alguma sugestão de melhoria ou quer sugerir algum tema ou empresa? Preencha este formulário e te atenderemos assim que possível!

Sabemos que a educação financeira é um grande desafio para os brasileiros, e cabe a nós, juntos, tentarmos mudar este panorama. Então, compartilhe o link a seguir e convide seus amigos, familiares e conhecidos para se juntar a nós: https://minoritarios.beehiiv.com/subscribe

Somos pequenos acionistas, mas pretendemos ser grandes investidores. Somos Minoritário$.

Nos vemos em breve, forte abraço!

Esta newsletter tem como objetivo compartilhar informações públicas sobre empresas listadas na bolsa de valores brasileira, com foco em análises de caráter educativo. O conteúdo publicado não deve ser interpretado como recomendação de compra, venda ou qualquer tipo de aconselhamento financeiro. Embora o conteúdo seja baseado em fontes públicas e confiáveis, a precisão ou a integridade das informações não é garantida. A newsletter não se responsabiliza por decisões de investimento tomadas com base em seu conteúdo.